Awal pagi sebelum kami hantar mama ke airport untuk menunaikan haji.

Menurut KWSP, individu yang akan bersara 20 ke 30 tahun lagi perlukan minimum RM900,000 ke RM1 Juta untuk bersara. Bagi rakyat marhaen macam saya, sejuta tu memang banyak. Tapi, tak mustahil.

Di bawah saya list-kan strategi saya untuk capai simpanan persaraan minimum sebanyak sejuta sebagai seorang bujang dan freelancer. If this resonate with you, follow along!

Dalam penulisan ni saya bincangkan;

- Pendapatan Selepas Bersara – Bagaimana Nak Pencen Dengan Dividen?

- Kira Berapa Perlu Untuk Bersara

- KWSP – Kenapa KWSP, Target dan Pengiraan

- Faktor Lain Perlu Ambil Kira

- Tips Simpanan Persaraan

Pendapatan Selepas Bersara – Bagaimana Nak Pencen Dengan Dividen?

Sebab nak bina dana persaraan, strategi ni saya hanya nak khususkan kepada satu instrumen saja;

- KWSP

Kenapa? Sebab hampir semua individu dewasa yang bekerja di Malaysia ada akses untuk mencarum dalam KWSP ( Jadi anda ada gambaran untuk apply kepada perancangan sendiri juga!). Dan saya nakkan instumen yang tak rumit dan stabil.

Kalau nak kira pelaburan dividen, ada banyak lagi macam ASB, REIT, saham dividen dan Tabung Haji (which saya personally ada allocate juga). Tapi sebab fokusnya untuk dana persaraan, saya nakkan yang simple, low-risk dan relevan dengan semua orang.

Lagipun logiknya, untuk dana persaraan, saya masih ada masa yang panjang untuk compound duit tu. Pelaburan yang lebih agresif saya allocate-kan untuk matlamat lain macam settle hutang rumah dsb.

Kira Berapa Perlu Untuk Bersara

You can’t improve what you can’t measure.

Peter Drucker

First off, saya perlu tahu berapa saya perlukan selepas bersara. Di bawah ni ialah jumlah yang saya dapat.

Tak kira anda guna kalkulator apa pun, tapi pastikan ambil kira;

- Jangka hayat ( ~80 tahun)

- Kadar inflasi tahunan (~3%)

Ini kriteria yang saya masukkan dan hasil yang saya dapat;

- Anggaran gaji bulanan terakhir = RM10,000

- Umur persaraan = 60 tahun

- Pendapatan bulanan lepas pencen = RM6,666

- Jumlah diperlukan untuk pencen = RM965,369

Maknanya simpanan saya di KWSP pada usia 60 perlu ada RM965,369. Sejutalah senang cerita.

Tapi disebabkan saya seorang freelancer atau bekerja sendiri, pendekatan saya mungkin agak berbeza sedikit.

Saya nak settlekan simpanan persaraan secepat mungkin supaya saya boleh biar duit tu ada masa yang lama untuk compound, instead of saya perlu topup banyak di kemudian hari.

Maknanya, saya akan cari jumlah mininum untuk saya carum supaya duit tu ada masa yang lama untuk compound. Saya panggil ni cara ‘malas’ yang berkesan.

KWSP – Kenapa KWSP, Target dan Pengiraan

Kelebihan melabur dalam KWSP;

- Dividen yang konsisten

- Diversifikasi secara automatik ke dalam pelbagai instrumen

- Duit ‘free’ (insentif RM300 oleh kerajaan melalui iSaraan)

- Kemudahan caruman secara automatik

- The Power of Compounding (pilihan pengeluaran yang terhad, jadi boleh compound lama)

- Ada pilihan untuk Akaun Shariah

Ini kelebihan yang saya nampak sebagai seorang freelancer.

Jika anda makan gaji, lagi banyak kelebihan sebab ada caruman tambahan daripada majikan selain caruman sendiri.

KWSP juga beri jaminan pulangan 2.5% bagi akaun konvensional. Mana lagi nak dapat semua kelebihan macam ni kan?

Sebab itu saya pilih KWSP.

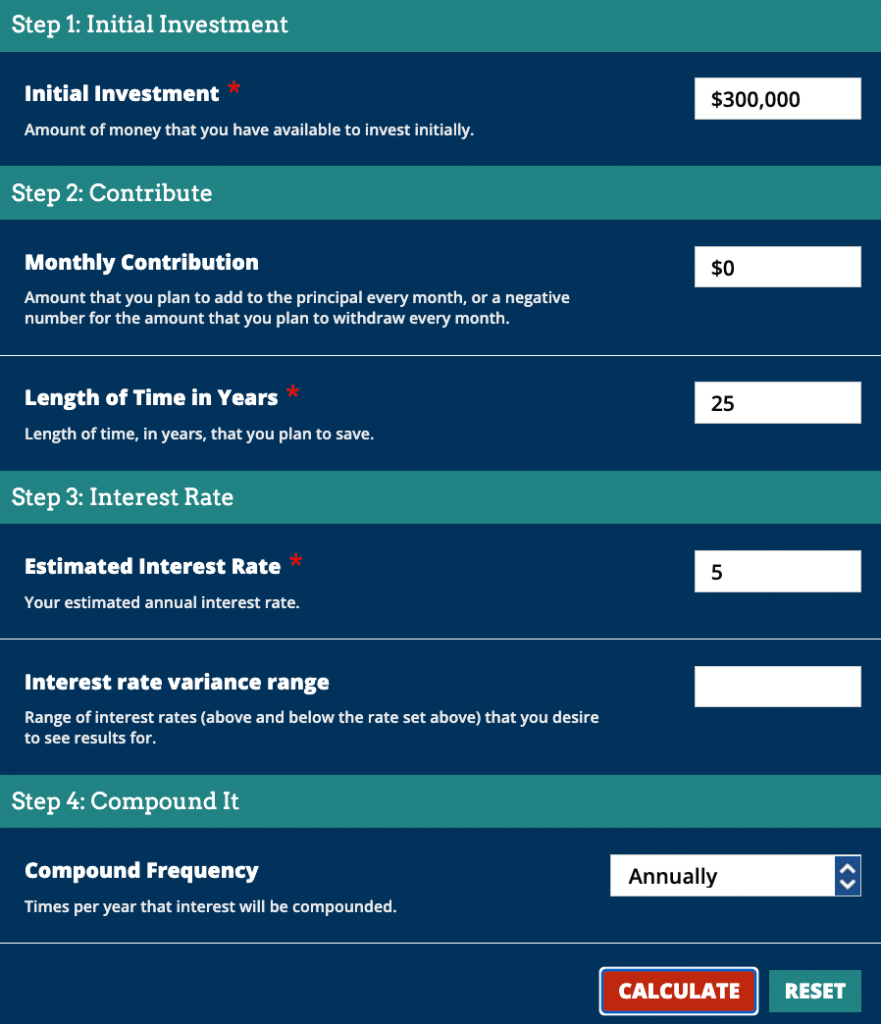

Untuk tetapkan Target dan Pengiraan jumlah minimum saya perlu carum dalam KWSP untuk capai sejuta by 60 tahun, saya guna website investor.gov ni untuk kira.

Dalam imej sebelah kiri di atas, ini kiraan yang saya masukkan;

- Initial Investment (Pelaburan awal) = RM300,000

- Length of Time in Years (Berapa lama saya nak compound) = 25 tahun

- Estimated Interest Rate (Dividen Tahunan KWSP) = 5%

- Compound Frequency (Duit tu compound sekerap mana) = Tahunan

Dalam imej sebelah kanan pula, hasil kiraan yang saya dapat;

Dalam masa 25 tahun dengan pelaburan awal sebanyak RM300,000 saya boleh dapat RM1,015,906.48.

Kenapa 25 tahun? – Ini ikut usia sendiri. Sekarang saya berusia 34 tahun. Saya target by 35 tahun, jumlah caruman saya dah cukup RM300,000 untuk saya biar duit tu compound dalam KWSP walaupun tanpa sebarang caruman tambahan. Sebab target umut persaraan ialah 60 tahun, jadi saya ada 25 tahun sebelum bersara.

Macam mana dapat RM300,000? – Jumlah ni saya try and error input dalam Initial Investment dalam website investor.gov tu. Saya masukkan nilai sampai saya boleh dapat jumlah dalam sejuta.

Konklusinya, saya perlukan minimum RM300,000 untuk dibiar compound selama 25 tahun bagi mencapai angka sejuta.

InsyaAllah jika perancangan seperti yang disusun, saya boleh pencen dengan dividen KWSP saja.

Faktor Lain Perlu Ambil Kira

Pengiraan di atas tadi untuk untuk perbelanjaan bulanan. Kita juga perlu ambil kira kos-kos lain seperti;

- Kos perubatan – guna medical card yang ada pilihan untuk extend selepas sampai 80 tahun – 100 tahun

- Wasiat – tak perlu tunggu tua, boleh buat secepatnya

- Hutang (rumah dsb) – selesaikan sebelum usia bersara

- Lokasi bersara – saya berangan nak tinggal di senior home di Komune Living jika perlukan jagaan. Bergantung kepada keadaan kesihatan kelak dan juga perlu survey senior home yang lain.

- Kos-kos lain

Again, ini senarai saya sebagai seorang bujang. Jika anda ada anak-anak, perlu masukkan juga tabung pendidikan anak-anak dalam perancangan.

Tips Simpanan Persaraan

Tips ini applicable untuk sebelum dan selepas bersara nanti. Jika ada yang membaca dalam kategori sudah bersara, mungkin ada tips ini anda boleh guna.

#1 Jangan keluarkan semua duit KWSP

Mengikut Bank Negara, wang persaraan rakyat Malaysia dijangka habis 19 tahun sebelum meninggal dunia. Tanpa perancangan, kita berisiko untuk miskin selepas bersara dan mungkin perlu kembali bekerja dengan peluang yang terhad.

Selepas bersara, KWSP masih membenarkan pencarum untuk mengekalkan simpanan mereka di dalam akaun dan masih layak mendapat dividen sehingga usia 100 tahun.

Jadi, kita boleh teruskan menyimpan sebahagian simpanan.

#2 Idea – Cara gandakan simpanan KWSP

Okay ini idea saya yang saya akan buat kelak apabila bersara. Silakan apply ikut keperluan masing-masing jika suka.

Katakan saya dah ada simpanan RM1,015,906.48 kelak dan berdasarkan pengiraan perbelanjaan bulanan saya di atas, saya perlukan perbelanjaan RM6,666 sebulan, setahun ialah ~RM80,000. Ini yang akan saya buat;

- Bulanan RM6,666

- Tahunan RM80,000

- Baki selepas keluarkan RM80,000 untuk tahun pertama RM1,015,906.48 – RM80,000 = RM 935,906.48

- Dengan baki selepas pengeluaran, saya biar duit tu compound dengan anggaran dividen 5% setahun, tahun berikutnya duit itu akan jadi = ~RM982,701.80

- Ulang proses ini setiap tahun

Dengan proses pengulangan begini, insyaAllah duit saya cukup untuk cover perbelanjaan tambahan seperti bayaran kad perubatan, pilihan senior home yang lebih baik dsb.

#3 Idea – Gandakan lagi simpanan KWSP

Ikut #2 tadi, saya ada RM80,000 setiap tahun yang saya keluarkan daripada KWSP untuk perbelanjaan tahunan.

Untuk memaksimumkan pulangan, ini yang saya mungkin akan buat kelak.

- Bahagikan 2, RM40,000 dalam akaun bank biasa untuk perbelanjaan

- Lagi RM40,000 saya simpan dalam Fixed Deposit di bank atau dalam money market fund dalam aplikasi yang mudah macam Versa Cash atau TnG Go+

- Aplikasi begini sekarang dah banyak dan ada pilihan syariah, pulangan pun boleh dapat sehingga 4% p.a

#4 Insurans dan Medical Card

Untuk insurans dan medical card ni, cara dua-dua yang ada lanjutan perlindungan sehingga umur 100 tahun. Itu kena buat sekarang!

Jika kita ikut step #1 dan teruskan compound duit dalam KWSP, insyaAllah tiada masalah untuk bayar lanjutan insurans selepas bersara kelak.

Untuk life insurans, ada juga jenis insurans yang cover life dan critical illness dengan pilihan pulangan semua wang pada usia tertentu sekiranya kita langsung tak claim critical illness. Plan begini biasanya perlu sign up dengan ejen. Saya ada ambil sebab rasa berbaloi, terserah ikut penilaian masing-masing.

Well, there it is!

Itulah strategi saya untuk pencen dengan dividen. Kita hanya boleh merancang dan berusaha, selebihnya tawakkal.

Leave a comment